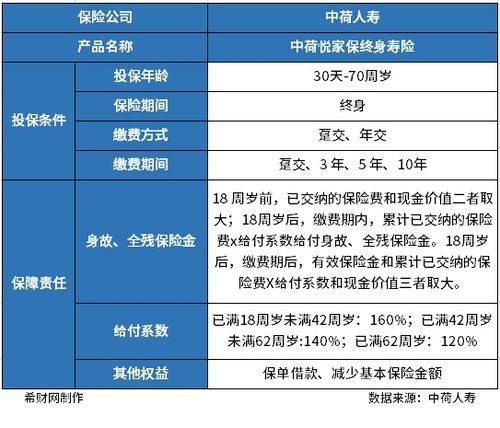

保险期交和趸交怎么区分

保险期交和趸交的优缺点分析

保险合同中的保费支付形式通常有两种:期交和趸交。了解这两种保费支付方式的优劣势,有助于保险消费者根据自己的实际情况选择更适合的保险产品。

优势:

- 分摊保费负担:期交保险可以将保费分期支付,减轻一次性支付大笔保费的压力,更易于家庭预算。

- 现金流平稳:每期支付的保费金额相对固定,有利于资金管理和个人财务规划。

- 保障期限长:期交保险通常保障期限较长,可以为投保人及其亲属提供长期稳定的风险防范。

- 适用广泛:期交保险适用于大多数保险类型,如寿险、意外险、医疗险等。

缺点:

- 保费较高:相比趸交保险,期交保险的总保费通常要高一些。

- 中途退保成本高:如果中途退保,需要支付的退保费用较高。

- 需长期付款:期交保险需要长期按时缴纳保费,一旦中断可能会影响保障效力。

优势:

- 一次性缴纳:趸交保险只需一次性支付全部保费,无需分期付款。

- 保费较低:趸交保险的总保费通常低于期交保险。

- 退保灵活:如果中途退保,趸交保险的退保成本相对较低。

- 保障长久:趸交保险的保障期限可长达终身,无需担心中途中断。

缺点:

- 资金压力大:趸交保险需一次性支付较大金额的保费,对部分消费者的现金流影响较大。

- 适用范围窄:趸交保险多用于寿险和年金,其他险种较少采用此种支付方式。

- 收益相对较低:由于保费一次性支付,趸交保险的现金价值和红利收益通常低于期交保险。

综合考虑个人财务状况、保障需求和风险偏好,合理选择期交或趸交保险:

- 如果需要长期稳定的保障,且有较强的财务承受能力,可选择期交保险。

- 如果一次性支付保费无压力,追求灵活性和相对较低的保费,可选择趸交保险。

- 对于短期保障需求,如临时意外险,则可优先考虑趸交保险。

- 对于高资产人群,可综合运用期交和趸交保险的优势,构建更合理的保障体系。

总之,在选择保费支付方式时,应该结合自身情况,权衡各种因素,做出最适合自己的选择。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!