来源:中粮期货研究中心

摘要

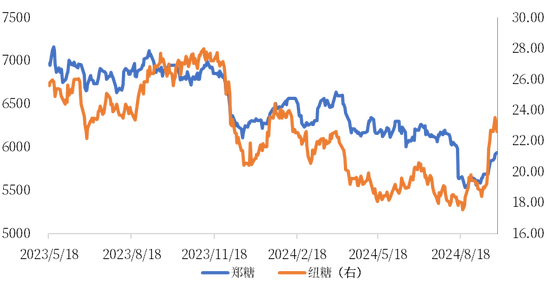

纽糖10合约经历了交割的腥风血雨,目前已经在22美分区间盘整,而郑糖在之前畏畏缩缩的跟涨中突破6000,但昨日夜盘内外盘共振下跌,又给行情画上了问号,那么后续行情应该如何演绎呢?

图1 纽糖与郑糖走势(美分/磅)(元/吨)

一

纽糖:交割后的踌躇

在巴西大火引起市场关注后,纽糖盘面就以凌厉的速度反弹,突破23.5美分每磅。究其原因,是巴西从年初以来的干旱在之前一直不被市场关注,而巴西大火使市场开始相信干旱会对巴西本榨季和新榨季的甘蔗供应量产生实质性影响,进而使四季度和一季度的食糖出现供应偏紧的情况。各个分析机构近期开始转变观点看多纽糖,丰益国际更是以大量接货来回应目前的市场的情绪,其押注后续巴西产量“烂尾”,则在10合约市场再次呈现大交割。

巴西大火的影响预期将在UNICA9月底和10月数据中体现。而根据CTC数据,巴西9月单产72.2亦呈现明显向下的趋势,故丰益国际这样的操作也是有理由的,但是其更应该考虑后续的买家有哪些。首先,中国炼厂在第三季度已经大批量点价,2024年和部分明年一季度的需求已经满足,当前价格炼厂点价的欲望极低。而原白价差显示的中东炼厂利润也处于较低的位置,盘面后期是否还有需求是当前价格最大的挑战,后续是否还有空间则要画一个问号。

虽然巴西的干旱点燃市场的热情,但是临近11月,市场交易的重心也在逐步向北半球转移。印度、泰国、欧洲等北半球典型产区本榨季风调雨顺。印度方面,主产区的累计降水超过历史平均水平的8%,其单产恢复的预期较强,但是由于政府放开B重糖蜜制乙醇的限制,预期乙醇分流量也会增加,当前对于印度的产量预估依然为3000万吨糖和分流的350万吨折糖的乙醇。近期市场也传来一些印度出口的传言,因为部分糖厂试图说服政府允许在当前价格进行出口,无需补贴也会有3美分的顺价,但是预期政府依然会顶住压力等待年底确产再进行是否出口的判断。

泰国方面,主产区降水已经远超历史平均水平,部分产区甚至有洪涝的风险,作物生长情况良好,预期产量在1100万吨,较上榨季增产25%,但后期多雨的情况是否形成洪涝需要关注。欧洲方面,大部分产区降水都高于历史平均,但奥地利和捷克有洪涝风险。整体作物情况评估优良,由于种植面积增加7.9%,其24/25榨季食糖产量调增至1780万吨。除巴西遭遇干旱外,其余全球主产区都面临增产的情况,全球食糖供应恢复的趋势没有变化。

二

郑糖:短期政策刺激拖底

对于郑糖来说,未来的三大利空压力依旧没有消化完毕,但是利空条件产生一定的变量。首先,进口方面传言部分炼厂有洗船的现象,国内供应情况有一定的改善;其次由于外盘高价,含糖替代品放量的情况有所收敛;但新榨季增产的情况依旧维持,故盘面价格有所修复。而近期来自国内宏观政策的影响也在逐步加大,政策刺激将影响下游消费的预期,对于整体商品都有一定的托底作用。

总结而言,对于国际糖市来说,纽糖在节前由于受到巴西干旱的影响,各分析机构调减巴西产量,导致市场担忧四季度原糖出现缺口,盘面凌厉上涨。一方面前期空头回补,另一方面丰益国际在10合约接货。但在10合约交割后,各产区炼厂利润较低,,盘面后续需求难寻,原糖盘面开始步入盘整,由于北半球增产预期较强,全球白糖依然处于增产周期之内,故纽糖上方空间有限,短期将进入盘整期。

国内糖市,短期看,国内基本面依然需要消化进口到港、替代品放量、新榨季增产的利空,并且临近开榨现货方面的压力将在10月底之后开始显现。但部分利空因素出现变量,供应格局有所改善。近期国内政策刺激对于大宗商品亦有一定的托底作用,故内外强弱关系将转换。策略方面推荐内外反套,即空外盘,多内盘,或激进一些的可以直接布局外盘空单。

作者简介

周航

中粮期货研究院 软商品研究员

交易咨询资格证号:Z0018830