引言

在全球经济放缓和疫情影响下,各国央行普遍采取了宽松的货币政策,导致企业和个人房贷利率降至历史低位。这一政策旨在刺激经济,促进消费和投资。然而,进一步降息并非无限制,企业和个人在享受低利率带来的便利的也面临着多重约束和挑战。

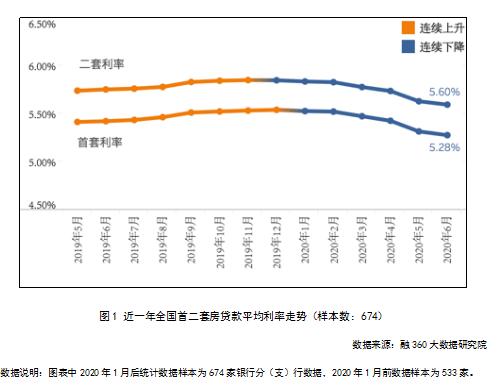

第一部分:当前房贷利率的现状

企业房贷利率

:由于全球经济不确定性增加,企业投资意愿下降,央行通过降低利率来降低企业的融资成本,鼓励企业投资和扩张。

个人房贷利率

:个人房贷利率的下降,尤其是长期固定利率的降低,使得购房成本降低,刺激了房地产市场的需求。第二部分:进一步降息的约束

货币政策空间

:长期的低利率环境使得央行的货币政策空间受限,进一步降息可能会导致负利率的出现,这对银行系统的稳定性和盈利能力构成威胁。

债务水平

:企业和个人的债务水平在低利率环境下不断攀升,进一步降息可能会加剧债务风险,尤其是在经济复苏不确定的情况下。第三部分:企业面临的双重约束

投资回报率下降

:低利率环境下,企业的融资成本虽然降低,但投资回报率也在下降,企业面临的是投资回报与风险的平衡问题。

市场不确定性

:全球经济和政治的不确定性增加,企业投资决策更加谨慎,低利率并不一定能有效刺激企业投资。第四部分:个人面临的双重约束

购房负担

:虽然房贷利率低,但房价的上涨使得购房总成本并未显著下降,个人购房负担仍然较重。

消费与储蓄的平衡

:低利率环境下,储蓄的收益下降,个人需要在消费和储蓄之间做出平衡,这影响了个人财务规划和消费行为。第五部分:应对策略

企业

:企业应加强风险管理,优化资本结构,寻找新的增长点和投资机会,同时关注市场动态,灵活调整投资策略。

个人

:个人应合理规划财务,平衡消费和储蓄,考虑多元化投资以提高资产收益,同时关注房地产市场动态,理性购房。结论

尽管企业和个人房贷利率处于历史低位,但进一步降息面临的双重约束不容忽视。企业和个人需要在这一特殊时期内审慎决策,合理利用低利率环境,同时防范潜在的风险。政府和央行也应考虑如何在保持经济稳定的避免过度依赖低利率政策,探索更多元化的经济刺激措施。

通过上述分析,我们可以看到,低利率环境虽然为企业和个人提供了融资便利,但也带来了新的挑战和约束。只有通过合理的策略和审慎的决策,才能在这一复杂的经济环境中保持稳定和发展。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!