平安保险可以退险的嘛

平安保险退保政策解析及相关建议

平安保险是中国领先的综合性金融机构之一,提供多样化的保险产品和服务。在某些情况下,投保人可能需要退保,本文将解析平安保险的退保政策,并提供一些建议。

1. 平安保险的退保政策:

平安保险的退保政策根据不同产品和保险合同而有所不同。一般来说,投保人可以根据合同约定,在特定的退保期内申请退保。退保期通常是保险合同成立后的一段时间,具体以合同条款为准。

2. 退保方式:

平安保险提供多种退保方式,包括书面申请、在线退保等。投保人可以根据个人需求和方便性选择合适的方式进行退保申请。

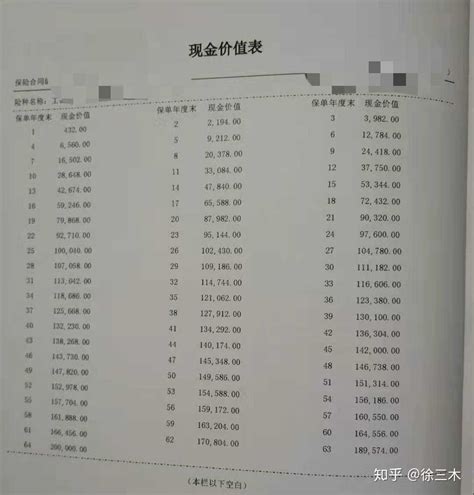

3. 退保费用及退款:

退保费用是指投保人在退保时需要承担的一部分费用,具体金额根据合同及相关规定而定。根据平安保险的退保政策,如果投保合同的现金价值大于退保费用,投保人将收到退还的金额。然而,如果现金价值小于退保费用,投保人可能无法获得完全的退款。

4. 退保建议:

在考虑是否要退保之前,投保人应该综合考虑个人情况和需要。以下是一些建议供参考:

了解退保政策:在投保之前,建议仔细阅读保险合同中的退保条款,了解退保的具体规定和条件。

财务状况评估:评估个人的财务状况和风险承受能力,确定是否需要继续保有该保险产品。

保险顾问咨询:如果对退保政策和费用有疑问,可以咨询保险顾问或平安保险的客户服务部门,获取专业的建议。

其他选择:在考虑退保之前,投保人还可以考虑其他选择,如转让保险合同、部分领取现金价值等。

需要注意的是,退保对于保险合同的保障目标会产生一定的影响,因此在决策之前应慎重考虑,并根据个人需求做出合理决策。

平安保险提供退保服务,具体政策以保险合同和相关规定为准。投保人在决定退保前应充分了解退保政策、评估自身财务状况,并可以咨询保险顾问或平安保险客户服务部门获取专业建议。最终的决策应根据个人需求和实际情况做出。