首月2元的众安保险是真的吗

首月保险1元的套路,你知道吗?

最近,有不少保险公司宣传“首月1元”的保险产品,吸引了许多人的关注和购买。不过,这样的促销活动真的划算吗?下面,我将会从保险公司、产品本身、实际保费等方面为大家分析一下。

保险公司的角度

对于保险公司来说,推出“首月1元”保险的主要目的是拓展市场份额和提升销售业绩。在保险行业竞争激烈的情况下,这样的营销策略可以吸引更多的消费者关注,并促进他们购买保险产品。但是,在保障效果和消费者利益上是否真正有所保障,就需要消费者慎重考虑。

产品本身的角度

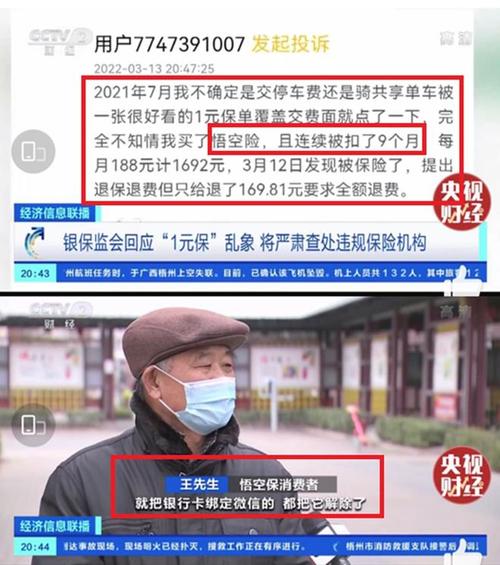

需要看清楚所购买的保险产品具体保障内容以及保障期限。很多时候,保险公司“首月1元”的产品,常常是短期险或者体检险。这样的保险产品对于长期的保障和意外风险,有可能无法提供足够的保障。

其次,需要关注保险费的变化规律。一些保险公司在产品说明中,可能对后续保险费的变化进行了详细的说明。比如,在第二个月保险费就会突然涨价甚至翻倍。因此,在购买保险时,一定要仔细查看保险费的规则和变化,免得自己掉入“陷阱”。

实际保费的角度

需要仔细核算实际保费是否划算。虽然“首月1元”的保险产品看起来价格非常优惠,但是实际保费是否真的低呢?需要注意,一些保险公司在产品信息中,会隐瞒一些附加费用,例如销售费用、管理费用、手续费等等。这些费用可能会让保险费用在后续的支付中大幅增加。因此,在购买保险时,要特别注意核算全部费用,并判断保险费是否真的划算。

消费者在购买“首月1元”的保险产品时,一定要保持理性思考,仔细查看保障内容、保险费用规则、实际保费等方面,才能为自己选择一份真正有保障而且划算的保险产品。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!