炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

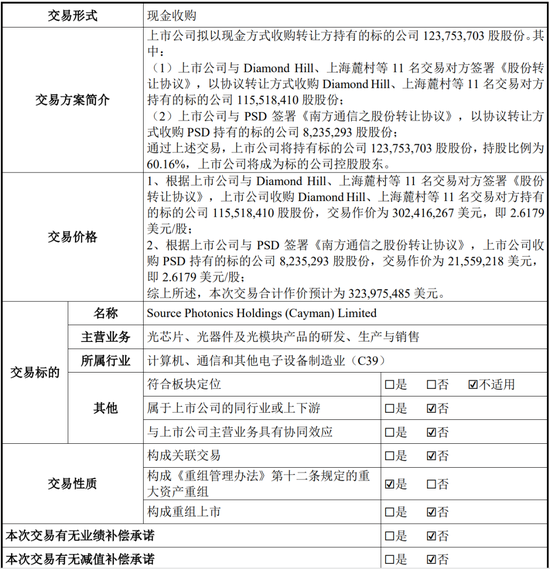

近期,万通发展(维权)(600246)拟以现金收购Diamond Hill、上海麓村等 11 名交易对方持有的索尔思光电,交易作价逾3亿美金。

值得注意的是,万通发展业务主要包括经营性物业资产管理、房地产开发与销售以及通信与数字科技三大板块;标的公司所处的光通信模块及光芯片业务属于光通信设备行业,与上市公司主营业务不具有协同效应。重组方案概况如下:

一、拟3.2亿美金现金收购,将新增20亿元商誉

根据 LightCounting 的数据,2023 年全球光模块市场中,索尔思光电市场占有率排名全球第九位。

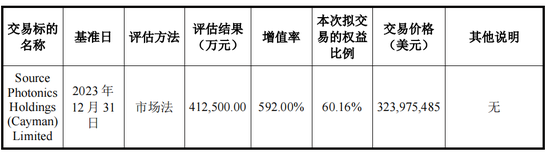

根据北京天健兴业资产评估出具的《资产评估报告》,本次交易采用收益法和市场法对标的公司进行了评估,并最终选取市场法评估结果作为评估结论。

在评估基准日持续经营假设前提下,经市场法评估,索尔思光电股东全部权益价值为 412,500.00万元(按基准日中国外汇交易中心授权公布美元对人民币汇率中间价7.0827计算折合58,240.50万美元),较归属于母公司所有者权益59,610.08万元,评估增值352,889.92万元,增值率592.00%。

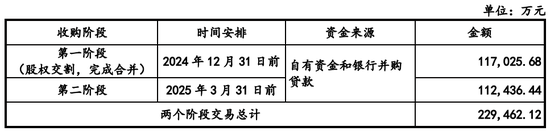

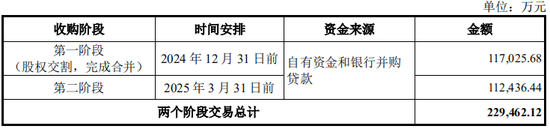

本次交易合计作价为323,975,485美元(按评估基准日中国外汇交易中心授权公布美元对人民币汇率中间价 7.0827 计算折合人民币229,462.12万元),分两阶段付款,第一笔付款51%,于2024年12月31日前支付;第二笔付款49%,于2025年3月31日前支付。根据上市公司资金安排及与银行洽谈情况,收购资金来源为上市公司自有资金和自筹资金,其中自有资金支付金额为91,784.85万元,支付比例约为40%;自筹资金来源为银行并购贷款,金额为137,677.27万元,支付比例约为60%。具体支付安排情况如下:

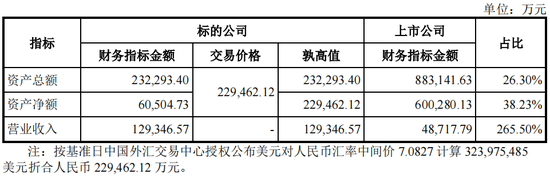

索尔思光电2023年经审计的资产总额、资产净额和营业收入占上市公司2023年经审计的相关财务指标的比例情况如下:

根据《重组管理办法》第十二条的相关规定,本次交易构成重大资产重组。

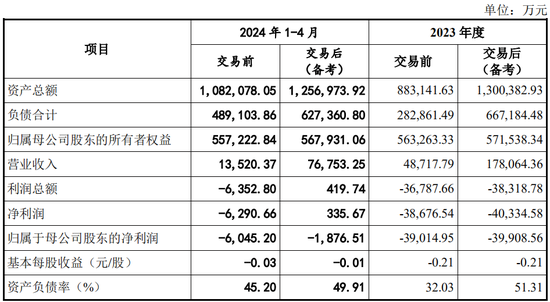

根据致同会计师出具的《备考审阅报告》和上市公司 2023 年度审计报告,本次交易前后,上市公司主要财务指标对比情况如下:

本次交易系现金收购,本次交易前后上市公司的控股股东均为嘉华东方控股(集团)有限公司,实际控制人均为王忆会。本次交易不会导致上市公司控股股东及实际控制人发生变化。

根据《备考审阅报告》,本次交易前,上市公司商誉2,197.41万元;本次交易后商誉预计为203,980.80万元。本次交易中,上市公司将新增确认201,783.39万元商誉,占交易后总资产的16.05%,该商誉不做摊销处理,但需要在未来每个会计年度末进行减值测试。

二、标的公司2023年业绩下滑,2024年上半年业绩暴涨

索尔思光电目前是国内少数在400G/800G高速光模块采用自研激光器芯片且能大规模生产,同时拥有对于下一代AI算力中心的1.6T光模块垂直整合的能力的光模块供应商。

2022年至2023年,标的公司分别实现营业收入15.00亿元和12.93亿元,净利润分别为1.25亿元和-1638.07万元,累计未分配利润分别为-5.67亿元和-5.83亿元。标的公司2023年度业绩存在一定下滑,主要原因系2023年度随着5G网络建设的阶段性完成,运营商对相关设备的采购需求有所下降,从而导致标的公司电信市场相关产品的销售收入一定程度下滑。

标的公司自2023年第四季度开始业绩显著增长,标的公司2024年1-4月营业收入为63,232.88万元,净利润为6,233.15万元,2024年1-7月营业收入(未经审计)为128,021.17万元,高速光模块持续出货,盈利情况良好。截至2024年7月31日,标的公司在手订单共132,718.13万元。

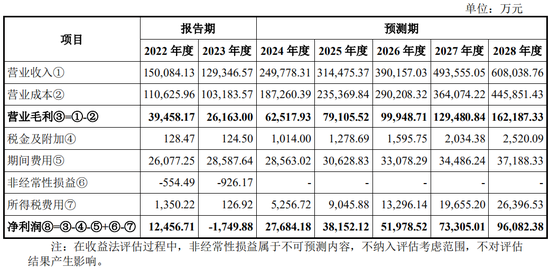

标的公司报告期和预测期营业收入、营业成本、期间费用、净利润情况如下:

标的公司报告期及预测期主营业务收入情况如下:

本次交易对即期回报财务指标的影响

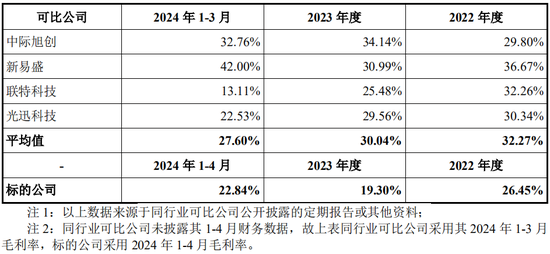

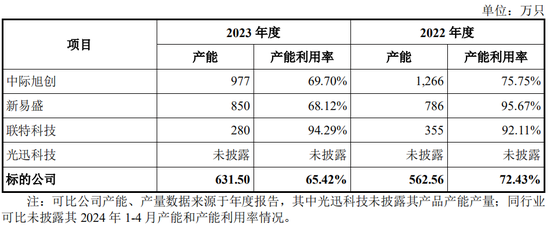

报告期内,标的公司与同行业可比公司产品毛利率比较情况如下表所示:

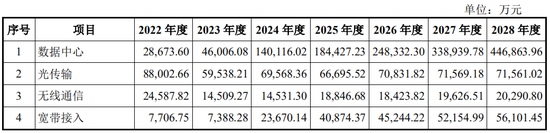

报告期内,标的公司与同行业可比公司总产能对比情况如下:

三、未设置业绩承诺,无业绩补偿条款,最核心关注点之一

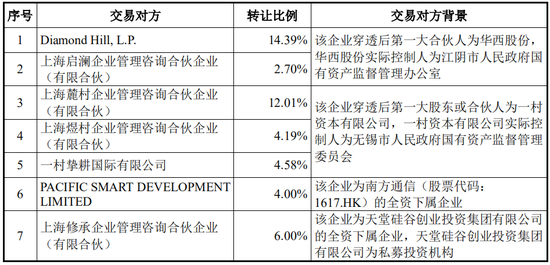

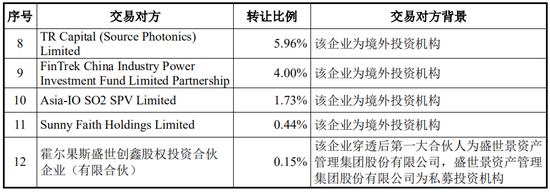

本次交易涉及 12 名交易对方,数量较多,且各自商业诉求不一。因主要股东包括国资背景股东、境外美元基金等类型机构,部分股东通过境外主体架构间接持有标的公司股权,因此存在境外股东实施跨境换股难度极大,境外股东及国资股东难以就业绩承诺安排协商一致等诸多客观情况。此外,本次交易对方非上市公司控股股东、实际控制人或者其控制的关联人,因此 经交易各方根据市场化原则自主协商,未设置业绩承诺和业绩补偿安排的情况符合《重组管理办法》有关规定。故本次交易采用现金收购形式且未设置业绩承诺条款。本次交易中交易对方的背景如下:

从标的公司的历史沿革和当前情况来看,股东方历来仅是作为财务投资人,并不直接参与标的公司的日常经营生产管理。标的公司的业务主要由核心团队进行经营管理,上市公司已对核心团队通过设置 ESOP 权益的业绩考核指标并绑定其中两名重要核心人员的 5 年工作期限进行约束,以保障未来标的公司的经营情况。本次交易为交易各方经过多轮谈判充分协商确认一致,因此未设置相关业绩承诺,相关交易安排具有合理性。

值得注意的是,交易所第二轮问询再次关注到利益保障事项。

回函显示,本次收购资金中约六成为银行并购贷款,金额约13.77亿元,且后续公司可能存在购买标的公司剩余股权的相关安排。关注到,本次交易无业绩承诺及相关补偿机制,但公司回函仍表示本次现金收购已充分保障上市公司和中小股东利益。请公司进一步解释说明:(1)在无业绩承诺等安排的情况下,公司仍决定推进本次收购的具体原因,以及公司与交易对方及其他相关方是否存在其他潜在利益安排;(2)本次交易的设置与安排,是否有利于保障上市公司尤其是中小股东利益,未设置业绩承诺等保障中小股东利益的安排是否合理、充分;(3)公司全体董事、监事在审议相关议案时,是否从全体股东尤其是中小股东利益出发,决策是否审慎,是否勤勉尽责,公司独立董事是否在参与表决时充分考虑中小投资者利益,作出独立判断。请公司全体董监高说明在交易决策过程中所做的工作,是否勤勉尽责。请财务顾问发表意见。

公司已延迟回复第二轮问询,截至目前,公司仍未披露第二轮问询的回复。

四、估值合理性被重点关注,最近一次融资的估值作价与本次交易存在较大差异

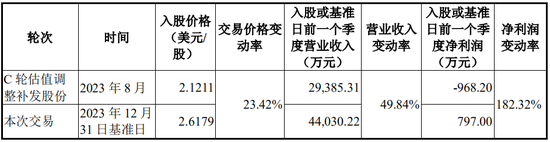

本次交易未设置业绩承诺或其他保障上市公司利益的条款。标的公司 2023 年度实现营业收入 12.93亿元,同比下降13.82%,实现净利润-1638.07 万元,同比由盈转亏。此外,2023 年 8 月 18 日,因标的公司未能完成相关协议目标,标的公司 C 轮优先股认购价格由 2.4102美元/股下调至 2.1211 美元/股,低于本次交易作价 2.6179 美元/股。

交易所首轮问询到,说明最近一次融资的估值作价与本次交易存在较大差异的原因,并结合标的公司最近一年业绩大幅下滑的情况,详细说明本次交易估值大幅提升的原因及合理性,是否存在估值调节的情形。

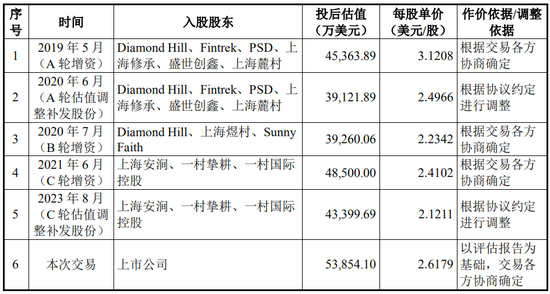

据回复,标的公司历史上共进行了三次融资及两次融资价格调整,历次增资对应估值情况如下:

2021年6月,标的公司C轮增资入股价格为2.4102美元/股,2023年8月,C 轮估值入股价格由2.4102美元/股调整至2.1211美元/股,系2023年上半年数通市场还未全面爆发,价格调整时相关财务数据并未有所体现。而自进入2023年四季度以来,数通市场需求迎来全面爆发式增长,高速光模块订单显著增加,标的公司业绩从2023年第四季度开始快速提升,2023年第四季度(评估基准日前一季度)营业收入较2023年第二季度(C 轮估值调整前一季度)营业收入增长49.84%,净利润增长182.32%,故本次交易价格较调整后的C轮融资价格上涨了23.42%。最近一次融资与本次交易价格比较情况及季度营业收入、净利润比较情况如下表所示:

本次交易价格较调整后的 C 轮融资价格上涨了 23.42%,较 C 轮调整前上涨了 8.62%。

估值增长的主要原因为2023年第四季度以来,标的公司受益于全球数通市场的繁荣,高速光模块订单逐步贡献规模化业绩,2024年1-4月营业收入为63,232.88万元,净利润为6,233.15万元(经审计),较去年同期增长123.01%。2024年1-7月出货金额为128,021.17万元(未经审计),与 2023 年全年营业收入接近。

2023年度,标的公司营业收入为129,346.57万元,净利润为-1,749.88万元,业绩存在一定下滑,主要原因系2023年度随着5G网络建设的阶段性完成,运营商对相关设备的采购需求有所下降,从而导致标的公司相关产品的销售收入一定程度下滑。同行业中电信市场光模块产品占比较高的上市公司如光迅科技、联特科技2023年财务数据同样有所下滑。

2023年第四季度以来,得益于人工智能应用的快速增长,尤其是ChatGPT所领衔的大模型的火爆,数通市场的光模块需求呈现出爆发性快速上升的趋势。数据通信市场是目前光模块最大也是发展最快的市场。数通市场的快速发展主要得益于数据中心流量的大幅增加和数据中心网络架构的变化。一方面,云计算、大数据、物联网等带来数据中心流量与交汇量的爆发,另一方面,数据中心架构升级,交换机之间连接数增加,两者共同推升光模块的用量。基于行业市场需求端的变化,标的公司依托近二十年的技术沉淀优势,亦调整了自身的产品结构,由电信市场低速率光模块产品转向数通市场高速光模块产品。行业机遇带动标的公司业绩快速增长,标的公司2024年1-4月营业收入为63,232.88万元,净利润为6,233.15万元,高速光模块持续出货,盈利情况良好。鉴于标的公司所处行业的爆发式发展的背景和标的公司自身的业绩增长情况,本次交易估值有所提升,不存在估值调节的情况。

不过,交易所第二轮问询仍然关注:业绩预测和估值合理性。

根据回函,标的公司收益法下评估结果41.93亿元,增值率603%,与市场法评估结果接近。盈利预测显示,2024年-2028年标的公司的数据中心业务预计分别实现营业收入14.01亿元、18.44亿元、24.83亿元、33.89亿元和44.69亿元,同比增长率分别达204.56%、31.62%、34.65%、36.49%和31.84%,是预测期标的公司营收快速增长的主要原因。另外,数据中心业务预测期的毛利率基本稳定在25%左右,远高于2023年度该业务毛利率15.91%。请公司:(1)分季度列示公司 2024 年新增订单的具体情况,包括但不限于具体业务产品、金额、毛利率、出货情况以及预计交付时间等;(2)说明在报告期内数据中心毛利率下滑的情况下,预测期内毛利率高于报告期且增长的依据、合理性及可实现性;(3)结合数据中心在建及拟建产能转换和利用、建设周期等情况,说明公司相关产能能否支撑预测期收入规模;(4)结合前述问题回复及标的公司市占率及变化等,说明数据中心预测期业绩持续增长的原因,市占率是否持续升高,取得其他厂商市场份额的可实现性,上述预测是否具备可实现性,相关估值结论是否合理。请财务顾问、评估机构发表意见。

五、收购资金主要来源于自有资金及银行并购贷款,并购贷款约占60%

草案披露,本次交易对价涉及金额约24.82亿元,收购资金主要来源于自有资金及自筹资金,在交易完成后,上市公司将在12个月内启动收购剩余股份协商程序,交易价格不低于本次交易价格,且未设置继续收购的前提条件,根据2024年一季报,公司货币资金余额11.81亿元。

交易所关注到:(1)本次用于收购的自有资金及自筹资金的具体金额及比例,对于自筹部分目前是否已有具体安排;(2)结合公司及标的公司目前货币资金情况、未来三年新增资本性支出计划、日常经营所需资金、有息负债规模、利息费用等进一步评估上述大额资金支出对公司现金流的潜在影响等。

就此,据回复,

1、本次用于收购的自有资金及自筹资金的具体金额及比例

本次交易合计作价为323,975,485美元(按评估基准日中国外汇交易中心授权公布美元对人民币汇率中间价7.0827计算折合人民币 229,462.12万元),分两阶段付款,第一笔付款51%,于2024年12月31日前支付;第二笔付款49%,于2025年3月31日前支付。根据上市公司资金安排及与银行洽谈情况,收购资金来源为上市公司自有资金和自筹资金,其中自有资金支付金额为 91,784.85万元,支付比例约为40%;自筹资金来源为银行并购贷款,金额为137,677.27万元,支付比例约为60%。具体支付安排情况如下:

此外,上市公司还可根据战略发展和实际运营需要,通过出售所持有的可变现金融资产和地产业务回款的方式充实公司现金流。

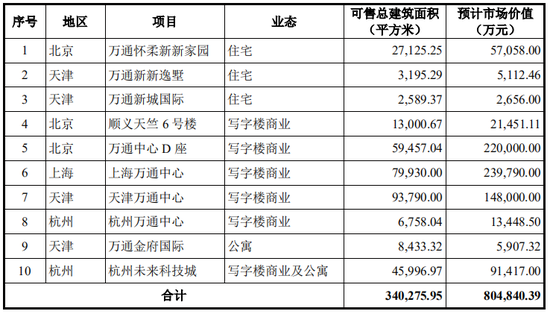

截至 2023 年末,上市公司主要可出售的物业如下:

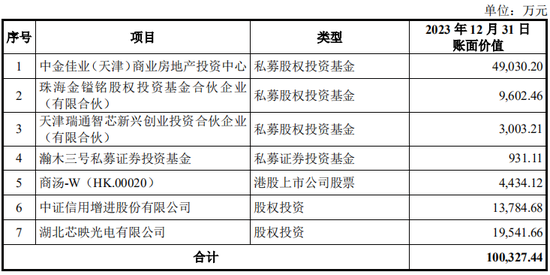

同时,上市公司可考虑变现部分持有的基金份额和股权投资,用以充实上市公司流动资金。

2、上市公司后续的资本性支出计划和日常经营所需资金

本次交易完成后,少数股东持有标的公司8,196.12万股,占标的公司股权比例为39.84%,上市公司在对剩余股权下有收购意向。假设剩余股权收购价格仍为2.6179美元/股,则收购剩余股权所需资金规模为21,456.66万美元,按评估基准日中国外汇交易中心授权公布美元对人民币汇率中间价7.0827计算折合人民币为151,971.10万元。上市公司可通过地产业务回款补充流动资金用于本次收购,亦可通过资本市场融资、申请并购贷款筹集剩余股权收购所需资金。

上市公司持续收缩房地产业务,出清现有地产项目,不再新增对原有房地产业务的资本性支出,自身业务回款足以满足其日常经营支出。除本次交易和收购剩余少数股权外,上市公司未来三年无其他大额新增资本性支出计划。

3、标的公司的资本性支出计划和日常经营所需资金

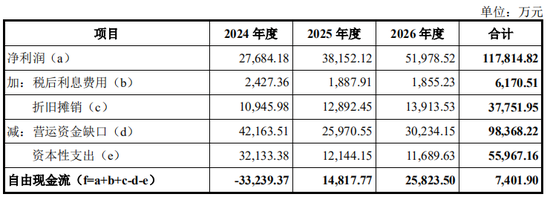

根据预测,标的公司未来三年净利润累计为117,814.82万元,增加非付现的税后利息费用和折旧摊销43,922.46万元,预计经营活动现金净额合计161,737.28万元,能够覆盖标的公司的资本性支出计划55,967.16万元和日常经营所需资金98,368.22万元。

标的公司还可以借助银行授信、融资租赁、上市公司资金支持等方式,保障标的公司的正常运营。最近三年的具体预测情况如下:

4、有息负债规模、利息费用

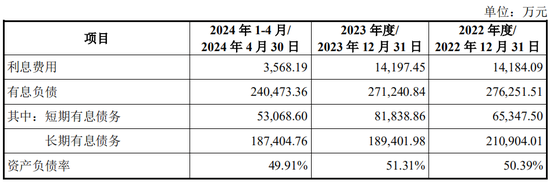

上市公司和标的公司合并备考的有息债务规模、利息费用如下:

2022年度、2023年度和2024年1-4月,上市公司备考合并利息费用分别为14,184.09万元、14,197.45万元和3,568.19万元;2022年末、2023年末和2024年4月末,上市公司备考合并有息债务分别为276,251.51万元、271,240.84万元和 240,473.36万元,其中短期有息债务为65,347.50万元、81,838.86万元和53,068.60万元,以长期有息债务为主。