本文源自:期货日报

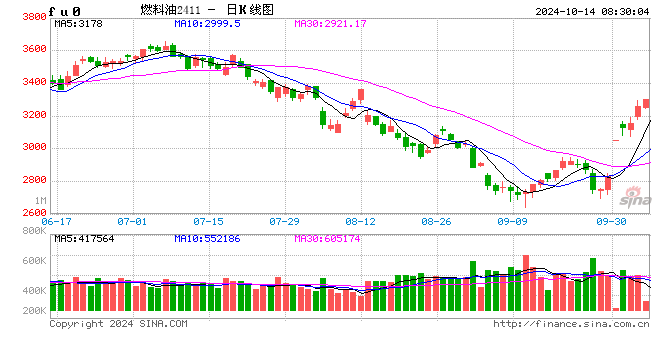

上周,高硫燃料油高开高走,录得15.05%的周度涨幅,在原油系中表现最为强势,走出了独立行情,超出市场预期。截至10月11日,高硫燃料油主力FU2411收盘价3257元/吨,较9月30日收盘价上涨15%,同期低硫燃料油主力合约LU2412涨幅为6.6%,原油主力合约SC2411涨幅为5%,布伦特原油价格涨幅接近8%。

对此,一德期货分析师陈通解释,国庆节前市场预期进口燃料油消费税抵扣政策调整,山东地炼对进口燃料油需求将大幅减少,叠加南亚和中东夏季燃料油发电需求收尾,高硫燃料油裂解价差一度走弱。不过,国庆节后燃料油消费税抵扣新规仍未落地,加之中东地缘局势再度紧张,高硫燃料油基本面预期收紧,走出了独立行情。

“燃料油价格受到原油价格和自身裂解价差共同影响,其裂解价差主要由供需基本面决定。”银河期货分析师童川表示,当前,燃料油市场的核心矛盾体现在近端供应的紧张。一方面,美洲至欧洲的套利窗口关闭,墨西哥发往美国及欧洲的高硫燃料油数量减少;另一方面,欧洲炼厂检修增加,影响高硫燃料油出口。有着“地中海最大的高硫燃料油炼厂”之称的希腊科林斯炼厂9月发生火灾,恢复时间尚不确定。而俄罗斯Tuapse炼厂在10月初没有开工,导致俄罗斯原油加工量下降至3月中旬以来最低水平。

此外,中东地缘风险情绪升温,伊朗油田和炼厂存在被袭击的风险,可能影响高硫燃料油等产品的生产和出口。

“就高硫燃料油的全球供应分布来看,俄罗斯和伊朗是全球重质原油以及燃料油的主要供给国,受地缘冲突影响较大。”华安期货高级分析师安然表示,随着欧美施加制裁,俄罗斯燃料油出口渠道被大幅压缩。同时近期伊朗与以色列冲突加剧,以色列潜在的报复行动或进一步助推原油市场的紧张情绪,伊朗的原油及运输装置均面临较大威胁。

记者了解到,受供给偏紧影响,燃料油现货价格表现持续强势。10月10日,新加坡低硫(0.5%)燃料油纸货11月收盘涨4.45美元/吨,至568.41美元/吨;12月收盘涨2.45美元/吨,至558.91美元/吨。

亚太地区是全球最大的船用燃料油市场,约占38%的市场份额,其次是欧洲,约占32%的市场份额。由于我国燃料油生产不足,需要大量进口燃料油以满足国内市场需求。“限硫令”实施后,高硫燃料油需求大幅萎缩,供给结构出现变化。

据统计,我国燃料油的进口量占总消费量的比例在40%以上,主要来自新加坡,一般情况下即使新加坡价格较国内舟山价格偏高,船东也倾向于选择新加坡加油,因此燃料油定价受新加坡价格影响明显。

“今年以来,船运需求继续维持坚挺态势,安装了脱硫塔的船只选择绕行红海地区,航行距离增加,需求增加。另外,中东夏季发电需求增加了对高硫燃料油的进口,新加坡高硫燃料油库存一直处于偏低水平,贸易商挺价明显。”安然表示,9月国内高硫燃料油需求持续回升,现货供应持续紧张。

此外,金联创消息称,上周富查伊拉港重质渣油库存较前一周下降4.1%,至719.1万桶,连续第四周出现下降,为2021年10月11日以来的最低水平,反映重质油品原料紧张。

“目前,俄罗斯和委内瑞拉的高硫燃料油出口量呈现增加态势,且需求旺季已过,高硫燃料油基本面有走弱预期,但当前市场核心矛盾仍在于中东局势。”陈通表示,伊朗作为高硫燃料油的重要供应国,每月出口量超过百万吨。更重要的是,如果霍尔木兹海峡受到封锁,全球原油和燃料油供应将受到重大影响。

“现货市场上,新加坡高硫船燃供应紧张。10月初,终端加注价格较现货价格的升水在40美元/吨以上,较9月份上涨28美元/吨,为2022年5月以来最高水平。”在童川看来,当前东西方套利窗口处于关闭状态,近端现货紧缺的问题尚未得到有效缓解。

在南华期货能化分析师胡紫阳看来,目前,燃料油交易的主要矛盾在于地缘风险导致的市场对伊朗燃料油出口缩减的预期与需求端逐渐走弱之间的权衡,短期主要驱动还是地缘因素。

“从基本面看,影响燃料油的长期因素还是在需求端,尤其是发电需求和原料需求。”胡紫阳介绍,发电需求方面,目前沙特和阿联酋的气温已经下降,发电需求已经开始减弱;原料需求方面,中国国内进口量开始下滑,但美国和印度进口保持旺盛,目前全球炼化利润低迷,且美国炼厂已经开始检修,预计未来旺盛的需求很难持续。

在他看来,当前高硫燃料油的强势一方面源于地缘风险溢价,另一方面源于基差的收敛。“从盘面来看,基差空间不断缩小,且现货供应充足,预计这种强势难以持续到月底。”胡紫阳称。

“目前以色列仍在酝酿对伊朗的报复行动,中东高硫燃料油供应中断预期仍存。”陈通表示,后市可关注以色列和伊朗冲突的最新进展,以及是否会对原油和燃料油供应造成影响,市场需要警惕预期落空风险。